Раздельный учет НДС в 1С

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в нов. 4 и 4.1 ст. 170 НК РФ, но его методику налогоплательщики определяют самостоятельно. В чем отличия раздельного учета НДС от обычного и как его корректно вести читайте в этой статье.

Во время распределения НДС при раздельном учете, суммы налога на добавленную стоимость в налогооблагаемых операциях необходимо принять к вычету, в операциях, освобожденных от налога, следует включить в стоимость ТРУ для расчета налога на прибыль.

Компания, которая осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, но при этом не ведет раздельный учет по НДС, не имеет возможности применить право вычета по входному НДС или увеличить стоимость товара на сумму налога.

«Настройка 1С»?

Специалисты 1С ответят на любые вопросы

и помогут абсолютно бесплатно!

В случае, когда услуги или товары используются только в налогооблагаемых операциях, то, даже если раздельный учет НДС отсутствует, налогоплательщик может воспользоваться правом на вычет по ним.

На вычет НДС в полном объеме согласно счет-фактуре поставщика налогоплательщик имеет право, если приобретенные услуги будут реализованы исключительно в налогооблагаемой деятельности. Это же правило распространяется на приобретение нематериальных активов, основных средств и имущественных прав.

Увеличение расходов на сумму НДС для дальнейшего расчета налога на прибыль возможно тогда, когда такие приобретаемые товары, как основные средства, нематериальные активы, услуги, работы или имущественные права могут быть задействованы только в свободной от налогообложения деятельности (полный список таких операций можно посмотреть в пп. 1-3 статьи 149 НК РФ). Также это касается товаров, реализуемых в месте, которое не признается территорией РФ.

Принципы ведения раздельного учета НДС

Далее рассмотрим основные принципы ведения раздельного учета по НДС в одном и в нескольких видах деятельности.- В одном виде деятельности. Если приобретаемые товары полностью реализуются в облагаемой налогом деятельности, то у налогоплательщика не возникает трудностей с отображением в налоговом учете. На основании п.1 ст. 172 и п. 4 ст. 170 НК РФ покупатель полностью сможет принять к вычету НДС, предъявленный поставщиком.В случае, когда товары реализуются в деятельности, свободной от налогообложения, сумма НДС полностью относится к повышению их стоимости.

- В нескольких видах деятельности. Когда приобретаемые товары, услуги, работы, нематериальные активы (НМА), основные средства (ОС) или имущественные права будут реализованы как в налогооблагаемой, так и в освобожденной от НДС деятельности, то при раздельном учете распределение НДС будет отличаться. А именно, одна часть налога, предъявленного поставщиком, может использоваться как вычет, а другая часть может использоваться для увеличения стоимости покупки.

Для определения суммы налога, которая будет использоваться в качестве вычета и суммы, которая будет использована для увеличения стоимости, следует высчитать пропорцию.

В книгу покупок налогоплательщику следует внести запись о поступившем счете-фактуре только в той части, которая отойдет на вычет.

Особенности расчета пропорции при раздельном учете НДС в налоговый период заключается в том, что пропорция находится на основании данных налогового периода - квартала. Распределение НДС от поставщика происходит в том периоде, когда товары поступили на учет.

Основные средства и нематериальные активы, принятые на учет в первом или втором месяце квартала, являются исключением. Налогоплательщик может распределять НДС по активам в соответствии с пропорцией по итогам месяца, в котором они отражены в учете после их приема.

Для осуществления ведения раздельного учета НДС проводки, необходимо открыть субсчета второго порядка. Это нужно для учета НДС, поступающего от поставщиков. На субсчете 19-1 будет собираться НДС по товарам и услугам, которые реализуются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по тем товарам, которые будут использоваться в деятельности, облагаемой налогом. Субсчет 19-3 будет учитывать НДС, который в дальнейшем увеличит стоимость товаров, реализуемых в освобожденной от налогообложения деятельности.

Когда можно не вести раздельный учет НДС

Случаи, когда суд признает за налогоплательщиком право не вести раздельный учет НДС:

- товары были приобретены для целей, не облагаемых НДС, но в дальнейшем их назначение было изменено;

- предъявление к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

Исходя из всей информации выше, можно сделать вывод, что обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в случае осуществления налогоплательщиком облагаемой и необлагаемой деятельности данным налогом. Методику ведения учета налогоплательщики определяют самостоятельно. Основные условия и принципы изложены в пп. 4 и 4.1 ст. 170 НК РФ.

В случае приобретения товаров и услуг, которые в дальнейшем будут использоваться для обоих видов деятельности, следует рассчитать пропорцию для деления входного НДС. Часть налога будет использоваться в виде вычета при учете операций, освобожденных от НДС, а другая часть будет использоваться для повышения стоимости продукции, использованной в операциях, не облагаемых НДС.

Настройка раздельного учета НДС в 1С

Какие особенности настройки раздельного учета НДС в 1С Бухгалтерия могут ожидать пользователей?

В 1С ЕРП практически не осталось регистров, которые отвечают исключительно за учет НДС. Текущие регистры, которые остались, это НДС покупки, по которому формируется книга покупок, НДС продажи, регистр сведений «Подтверждение нулевой ставки НДС» и регистр сведений «Журнал учета счетов-фактур».

«1С ERP Управление предприятием»?

Специалисты 1С ответят на любые вопросы

и помогут выбрать программу абсолютно бесплатно!

Состав регламентных документов по НДС изменился и выглядит примерно следующим образом: начало процедуры - подтверждение нулевой ставки НДС - регламентные операции по закрытию месяца - завершение процедуры.

Далее необходимо отобразить только первичные документы и подтверждение нулевой ставки, а все остальное произойдет автоматически. Автоматизация 1С ЕПР значительно упростит процессы, но так, например, функция внесения изменений в Распределение НДС отсутствует. Данные по НДС анализируются в стандартных бухгалтерских отчетах.

Отчеты по учету НДС в 1С ЕРП следующие:

- Книга покупок (типовая форма)

- Книга продаж (типовая форма)

- Журнал учета счетов-фактур (типовая форма)

- Наличие счетов-фактур

Учет входного НДС осуществляется в таких документах поступления, как поступление товаров и услуг, возврат товаров от клиента, отчет комитету, поступление услуг и прочих активов, отчет переработчика.

Отличия для пользователей только в том, что признак учета НДС теперь на закладке “Дополнительно”, а для ввода Счета-фактуры не нужно нажимать гиперссылку и проводить документ - достаточно установить галочку «Предъявлен счет-фактура» и указать номер и дату.

В учете НДС с продаж появился реквизит “Налогообложение” с вариантами выбора: “Продажа облагается НДС”, “Продажа не облагается НДС”, “Продажа на экспорт (ставка 0%)”. “Налогообложение” автоматически заполняется по данным Соглашения с покупателем, но их можно изменить. Дополнительно можно изменять ставку НДС вручную, но делать это не рекомендуется.

Учет НДС по авансам, полученным и выданным никак не изменился, кроме того, что теперь счета-фактуры на авансы отдельно от обычных счетов-фактур и журналы у документов разные. “Сложным” учетом НДС называется учет, при котором компания осуществляет некоторые виды деятельности по ставкам “Без НДС” и “0%”. Однако предприятию необходимо вести раздельный учет входного НДС по видам деятельности, принимать к вычету входной НДС по работам и товарам по ставке “0%” только после подтверждения, а также относить входной НДС на расходы по товарам и услугам по ставке “Без НДС”.

В 1C есть 2 способа ведения “сложного” учета НДС:

- Стандартный режим, при котором НДС распределяется по прямым и производственным расходам.

- Второй режим включается при активированной функциональной опции “Раздельный учет товаров по налогообложению НДС (Администрирование/Финансовый результат)”, после чего появится две возможности: в документах поступления становится доступно поле “Закупка под деятельность” и активируется корректировка по суммам НДС покупок/продаж при актуализации партионного учета

Действия по распределению НДС по видам деятельности реализуется при помощи документа “Распределение НДС”, который автоматически создается после Регламентных операций по закрытию месяца. Можно включить отображение документов Реализации по ставке 0%. Табличная часть для внесения коррективов недоступна. Формирование документа происходит ежемесячно или ежеквартально, сам же документ предназначен для отражения в учете НДС формирования записей книги покупок по основным средствам и по деятельности, облагаемой НДС 0, а также для отражения распределения НДС по ценностям, списанным на расходы.

Формирование записей книги покупок по основным средствам происходит ежемесячно. По основному средству в документе принятие к учету указывается способ раздельного учета НДС. В случае, когда выбран конкретный вид налогообложения, вся сумма НДС либо принимается к вычету, либо включается в стоимость основного средства. Выручка по видам налогообложения вносится по кнопке “Заполнить” и доступна для ручного редактирования. Исключение составляет выручка по ставке НДС 0%. При повторном открытии документа 1с уведомит, если выручка расходится с данными информационной базы.

Распределение НДС по ценностям, списанным на расходы, происходит ежеквартально и осуществляется только по ценностям, которые списаны на статьи расходов “На направление деятельности” и установленным значением “НДС распределяется по видам налогообложения пропорционально выручке”. В случае, когда НДС по партии изначально не был принят к вычету, то часть суммы Облагаемой НДС деятельности, принимается к вычету. Если же НДС ранее был принят к вычету, то часть суммы на “Не облагаемую НДС”, “Облагаемую ЕНВД” и “Облагаемую НДС 0% “восстанавливается в книге продаж. При выборе “Списать НДС” - списание восстановленного НДС будет осуществляться на те же статьи расходов, на которые были списаны соответствующие ценности. Также можно указать отдельную статью и аналитику расходов для отражения списания восстановленного НДС по “Не облагаемой НДС” и “Облагаемой ЕНВД” деятельности.

Формирование записей книги покупок по деятельности, облагаемой НДС 0%, происходит ежеквартально. Суммы НДС по партиям по ставке НДС 0%, при наличии подтверждения в текущем периоде, принимаются к вычету в основном разделе книги покупок. Когда ставка НДС не подтверждена - суммы НДС принимаются к вычету в дополнительном листе периода реализации. Подтвердить ставку 0% можно при помощи специальной обработки “Подтверждение нулевой ставки НДС”.

Отдельных операций для формирования книг покупок и продаж нет. Все необходимые действия выполняются либо при проведении первичных документов, либо при осуществлении Регламентных операций по закрытию месяца. Регистратором записей обеих книг являются документы реализации, которые сразу же отражаются в книге продаж, а также Счет-фактура полученный, где отражаются как проводки по вычету НДС, так и записи в книге покупок.

Создатели 1C Бухгалтерия внедрили возможность ручных исправлений в записях книг покупки и продажи с помощью документов “Записи книги покупок” и “Записи книги продаж”. Используя эти документы, можно корректировать записи в книге продаж или покупок, указав нужный расчетный документ и добавлять записи в обе книги по иным операциям. На основании этих документов можно ввести счета-фактуры. Найти документы можно в меню “Регламентированный учет” - “Прочие операции по учету НДС”.

Разработчики предусмотрели возможность ручных корректировок записей книги покупок и продаж, и для это существуют 2 документа: «Запись книги покупок» и «Запись книги продаж»

У регламентированных отчетов изменились только формы документов.

Учитывая данные особенности работы раздельного учета в 1С, ниже будет приведена краткая инструкция по его настройке.

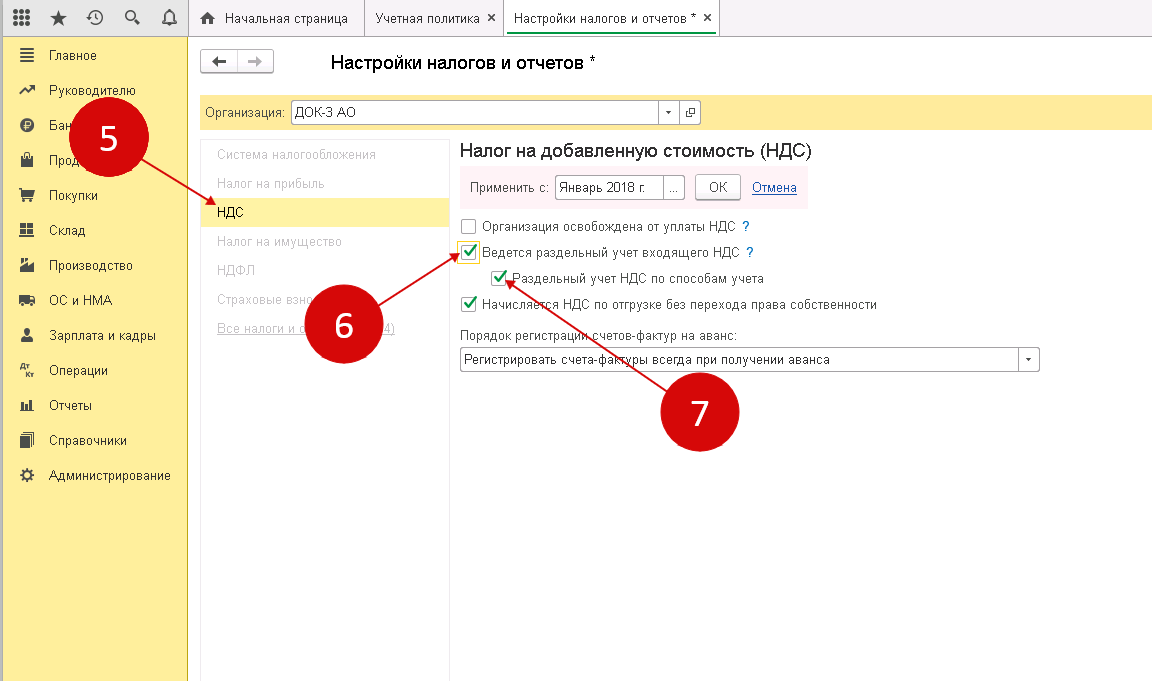

Для начала необходимо изменить “параметры учетной политики” и указать, что в текущем налоговом периоде входящий НДС будет учитываться раздельно: “Настройки учетной политики организации” - закладка “НДС” - установка флажков “Ведется раздельный учет входящего НДС “ и “Раздельный учет НДС на счете 19 “НДС по приобретенным ценностям.””.

После этого заходим в меню “Главное” - “Параметры учета” - закладка “НДС” - установка флажка “По способам учета”.

Для оформления документа “Поступление товаров” необходимо создать новый документ поступления товаров, затем выбрать организацию с настроенной учетной политикой для ведения раздельного учета НДС и добавить товар в табличную часть. В строке добавляемого товара можно выбрать, каким способом будет вестись учет НДС.

В случае, если в табличной части не отображаются колонки со счетами учета и выбора способа учета, нужно зайти в меню “Главное” - “Персональные настройки” - установить флажок “Показывать счета учета в документах”.

Выбранный способ учета НДС, указанный в процессе формирования документа поступления, может изменяться посредством других документов. Так, после проведения документа поступления со способом учета “Принимается к вычету”, можно переместить товар с признаком “Учитывается в стоимости”. Помимо этого, способ учета можно изменить с помощью документа “Требование-накладная”, а указать способ учета НДС можно не только в табличной части, но и на закладке “Счет затрат” для документа в целом.

Программа 1С выполнит проверку на подлинность установленного на текущий момент способа учета и установленной ставке НДС. Изменять способ учета НДС можно до списания товарно-материальной ценности. В случае, когда НДС распределен, способ учета корректировать нельзя.

Распределение НДС в 1С при использовании раздельного учета с появлением третьего субконто отображается значительно проще. Можно определить способ учета, по которому остаток на конец дня не закрыт (до выполнения регламентных процедур). Первичные документы берут на себя распределение, а документ “Распределение НДС” в 1С нагружен минимально, т.к. база распределения теперь известна, а, следовательно, и сумма к распределению. В действительности, количество настроек значительно больше. Специалисты Авиант помогут вам не только отладить все настройки для бесперебойной работы 1С, но и избежать возможных проблем с отчетностью по НДС перед налоговой.